Mezi služby, které Svaz českých a moravských bytových družstev (SČMBD) nabízí svým členům, patří možnost exluzivního sjednání výhodného pojištění. Pojištění je realizováno prostřednictvím Rámcové pojistné smlouvy pojišťovny Kooperativa.

V rámci pojistného trhu ČR představuje toto řešení jedinečný koncept, který v sobě nese řadu výhod:

- Nejnižší ceny pojistného garantované bez ohledu na škodný průběh

- Propracovaný systém slev a bonifikací včetně možnosti připojištění asistenčních služeb

- Plný rozsah pojistného krytí, který umožní BD a SVJ si pojistit svůj majetek proti všem rizikům

- Krytí škod z titulu odpovědnosti za škodu způsobenou členy orgánů SVJ

- Pojistné plnění vždy vyplácené v nových cenách

- Účastí v Rámcové pojistné smlouvě získá BD či SVJ možnost účastnit se dalších exkluzivních projektů v oblasti pojištění za bezkonkurenční ceny

OBSAH

Slovníček pojmů

Rámcová pojistná smlouva

Pojištění odpovědnosti za škodu způsobenou provozem domácnosti

Info o pojištění na SBD Panorama

Odkazy

Pojištění

je specifický druh peněžní služby, kdy pojistitel za úplatu (přijaté pojistné) poskytuje pojistnou ochranu – vyplácí pojistné plnění v případě, že dojde k pojistné události. Závazek pojistitele je potvrzen pojistnou smlouvou (pojistkou) pojistitele s pojistníkem, který sjednává pojištění ve prospěch pojištěného (pojištěnce). Závazkem vůči pojištěnci je zmenšení škody způsobené dopadem pojistné události. Pojistník, který se zavazuje hradit pojistné, i pojištěnec mohou (ale nemusí) být různé osoby, a to fyzické i právnické. Často jde o tutéž osobu, pokud pojistník sjednává pojištění pro sebe sama.

Pojistitel

Pojistitel je v podstatě pojišťovna. Jedná se tedy o právnickou osobu, která má oprávnění k provozování pojišťovací činnosti na území České republiky. Její činnost, práva a povinnosti jsou upraveny zvláštními předpisy.

Pojistník

Pojistník je právnická nebo fyzická osoba, která se na základě uzavřené smlouvy s pojistitelem zavázala k úhradě pojistného. Pojistník nemusí být totožný s pojištěným.

Pojištěný

Pojištěný je právnická nebo fyzická osoba, na jejíž život, zdraví, majetek, odpovědnost za škodu nebo jiné hodnoty se vztahuje daný pojistný produkt (pojištění) ustanovený pojistnou smlouvou. Pokud pojištěný zároveň uzavřel smlouvu a platí pojistné, je současně i pojistníkem.

Pojišťovací makléř

Pojišťovací makléř je nezávislá osoba / firma, která zprostředkovává pojištění pro svého klienta u pojišťoven, jejichž pojistné produkty nejlépe vyhovují krytí pojistných potřeb klienta a mají dostatečnou kapacitu pro převzetí jeho rizik do pojištění. Makléř tedy nakupuje pojištění pro klienta.

Pojišťovací agent nabízí a prodává pojistné produkty jedné nebo jen několika málo pojišťoven.

Pojistný fond

Pojistníci společně přispívají částí pojistného (kromě nákladů pojišťovny) do pojistného fondu, což je rezervní fond vytvořený pojišťovnou z přijatých plateb za pojistné za účelem zajištění pozdějších výplat pojistných plnění a jiných nároků z pojištění.

O tvorbě, rozdělení a užití pojistného fondu rozhoduje jeho zřizovatel a správce – pojišťovna. Pojišťovny samy sebe pojišťují proti kumulaci pojistných událostí u zajišťovny.

Pojistná událost je nahodilá událost, při které vzniká nárok na pojistné plnění. Její nahlášení (a případně i doložení, že se jedná skutečně o pojistnou událost) je povinností pojištěného.

Škodní událost

Od pojistné události je třeba odlišovat pojem škodní událost, tedy skutečnost, ze které vznikla škoda a která by mohla být důvodem vzniku práva na pojistné plnění. Škodní událost tedy sama o sobě nemusí být pojistnou událostí; pojistná událost se z ní stane, teprve pokud odpovídá pojistným podmínkám.

Nastala-li škodní událost, např. vykradení sklepa, je třeba z pojistných podmínek, příslušejících k pojistné smlouvě zjistit, zda se toto pojištění na vykradení sklepa vztahuje (přesněji, zda je pojištěním tato škodní událost kryta). Pak je třeba ověřit ještě další okolnosti, například zda pojištění nezaniklo (uplynutím dohodnuté doby nebo nezaplacením pojistného). Teprve potom se ze škodní události stane pojistná událost a vzniká povinnost pojistitele poskytnout pojistné plnění.

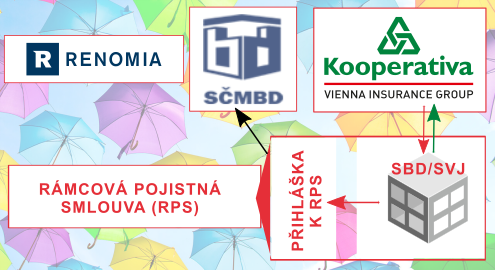

Rámcová pojistná smlouva je sjednána a signována ve prospěch pojištěného (PANORAMA, stavební bytové družstvo Uherský Brod a BD/SVJ ve správě SBD Panorama) pojišťovacím makléřem (Renomia, a.s. Brno), pojistitelem (Kooperativa pojišťovna a.s., – Vienna Insurance Group) Praha a pojistníkem (Svaz českých a moravských bytových družstev – SČMBD) Praha. Detaily RPS každoročně upravuje pojišťovací makléř podle aktuálních podmínek trhu.

V modelu této konkrétní čtyřstranné RPS hradí pojištěný (SBD/SVJ) pojistné pojistníkovi (SČMBD). Rovněž pojistnou událost ohlašuje pojištěný pojistníkovi, který ve spolupráci s pojistitelem (Kooperativa) v průběhu likvidace, po uznání nároku na pojistné plnění, vyplatí pojištěnému náhradu.

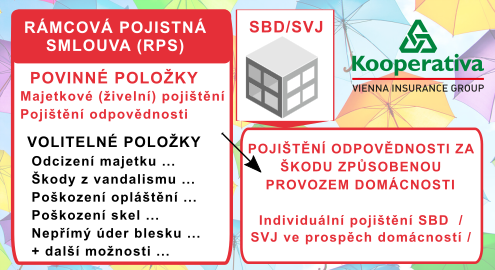

K RPS přistupuje SBD/SVJ termínovanou přihláškou, která obsahuje následující druhy pojištění:

- pojištění věci / majetku (soubor obytných budov a ostatních staveb včetně příslušenství, soubor finančních prostředků),

- pojištění odpovědnosti za újmu nebo škodu vyplývající z vlastnictví majetku, z výkonu správy a dalších činností (pojištění odpovědnosti orgánů družstva a odpovědnosti společenství),

- pojištění pro případ odcizení majetku a příslušenství (vybraných technologií, movitých zařízení a vybavení ve společných prostorech),

- pojištění pro případ vandalismu a jiného poškození (malby, nástřiky, rytí nebo polepení fasád a opláštění),

- pojištění poškození vnějšího kontaktního zateplovacího systému (zateplení fasády) ptactvem, hmyzem a hlodavci,

- pojištění skel na opláštění budov (včetně vstupních dveří, světlíků a skleněných výplní lodžií),

- pojištění nepřímého úderu blesku (soubor elektrických a elektronických zařízení, společných komunikačních sítí, rozvodů a rozvodných skříní – pojištěny nejsou přístroje které lze považovat za běžnou součást domácnosti),

- pojištění nákladů na náhradní ubytování v souvislosti s živelní událostí,

- pojištění úniku vody – vodné / stočné,

- pojištění dezinfekčních a desinsekčních nákladů,

- pojištění potrubí a rozvodů,

- pojištění strojů (soubor výtahů včetně strojoven, technologie kotelen a ohřevu TUV …),

- pojištění elektroniky (soubor kancelářské a výpočetní techniky, ovládání dveří, soubor střešních FVE),

První dvě položky jsou smluvně povinné, ostatní druhy pojištění pak volitelné.

Pojištění pomůže v případě poškození nebo zničení pojištěné věci následujícími hrozbami:

- požárem a jeho průvodními jevy,

- výbuchem,

- přímým úderem blesku,

- povodní nebo záplavou,

- vichřicí,

- krupobitím,

- sesouváním půdy, zřícením skal nebo zemin, sesouváním nebo zřícením lavin,

- zemětřesením,

- tíhou sněhu nebo námrazy,

- působením kouře,

- zřícením letadla, jeho části nebo jeho nákladu,

- nárazem dopravního prostředku, jeho části nebo jeho nákladu, nebyl-li v době nárazu dopravní prostředek řízen nebo provozován pojištěným nebo pojistníkem,

- pádem stromů, stožárů nebo jiných věcí, nejsou-li součástí poškozené věci nebo téhož souboru jako poškozená věc,

- vodovodním nebezpečím, tzn. kapalinou unikající z vodovodních zařízení nebo médiem vytékajícím v důsledku náhlého a nahodilého poškození nebo poruchy z hasicích zařízení;

Pojišťovna hradí také škodu způsobenou poškozením nebo zničením:

- potrubí nebo topných těles, vodovodních zařízení včetně armatur, došlo-li k ní přetlakem nebo zamrznutím kapaliny v nich,

- kotlů, nádrží a výměníkových stanic vytápěcích systémů, došlo-li k zamrznutí kapaliny v nich (živelní pojistná nebezpečí).

- Pojištěny jsou i zabudované elektromotory sloužící k provozu pojištěného nemovitého objektu proti zkratu nebo přepětí v elektrorozvodné síti. Jde např. o elektromotory vodních čerpadel, ventilátorů, výtahů a elektromotory sloužící k pohonu otevíracích systémů.

Vzor přihlášky k RPS (platný k roku 2020 – vyžádejte si aktuální nabídku) je k nahlédnutí zde jako soubor PDF.

Oddělení pojištění SČMBD ve spolupráci s RENOMIA, a. s. nabízí exkluzivní pojištění odpovědnosti za škodu v běžném občanském životě v souvislosti s užíváním bytové jednotky – „pojištění odpovědnosti za škodu způsobenou provozem domácnosti.“ u pojišťovny Kooperativa.

Pojistná smlouva umožňuje BD a SVJ pojištění ve prospěch domácností (uživatelů bytových jednotek). Každý uživatel bytu ze zákona odpovídá za škodu vzniklou v souvislosti s užíváním bytové jednotky. Pokud svým chováním, opomenutím, nedbalostí apod. zapříčiní událost, která způsobí újmu třetím osobám, je povinen takto vzniklou škodu nahradit případně uvést věci do původního stavu.

Pojištění takové odpovědnosti se nejčastěji individuálně sjednává společně s pojištěním domácnosti, avšak neexistuje právní důvod, jak „přinutit“ všechny uživatele bytů v domě, aby si takové pojištění uzavřelo a „chránilo“ tak ostatní obyvatele domu před následky svého jednání. Takto vyjednanou formou může být toto pojištění sjednáno BD či SVJ ve prospěch všech uživatelů bytových jednotek bez ohledu na to, zda takové pojištění již sjednáno mají či nikoli.

Pojištění je konstruováno právě s ohledem na stávající stav, kdy v rámci bytového domu existují „pojištění“ i „nepojištění“ uživatelé bytových jednotek. Efekt u nepojištěných uživatelů je zřejmý. Způsobí-li nepojištěný uživatel někomu škodu, odpovídá za ni a musí ji nahradit z vlastních prostředků. Tento závazek však může nově přenést na pojišťovnu a ten tento stav už nebude pociťovat jako vlastní finanční újmu. Pro uplatnění náhrady škody se postupuje obdobně, jako u pojištění „klasické“ odpovědnosti za škodu, tzn. poškozený písemně uplatní svůj nárok a doloží doklady o jeho rozsahu a výši. Viník sdělí pojistiteli svoje pochybení a pojistitel škodu následně hradí.

Pojištění přináší významný užitek i pojištěným uživatelům bytů. Těm sice stávající pojištění kryje situaci, kdy škodu někomu způsobí, ale nemusí je plně chránit, pokud je škoda způsobena jim samotným.

Pokud těmto způsobí škodu nepojištěný uživatel, domáhají se náhrady často velmi obtížně. Dále si pak tito pojištění uživatelé za cenu v řádu stokoruny ročně de facto navýší svůj limit odpovědnosti za škody ze svého jednání na 3 mil. Kč, neboť u běžných občanských pojistek se nejčastěji pohybuje v rozmezí 0,5 – 1 mil. Kč.

Uzavřít nabízené pojištění mohou výlučně Bytová družstva (BD) nebo Společenství vlastníků jednotek (SVJ), kteří se připojili k Rámcové pojistné smlouvě (RPS) tím že prostřednictvím „Přihlášky“ uzavřeli minimálně povinné druhy pojištění.

Pojištění lze uzavřít pro všechny vlastní a spravované, či pouze pro vybrané bytové jednotky, čímž dochází k dalšímu zkvalitnění poskytovaných služeb a současně k vyššímu standardu pojistné ochrany.

Škodní události hlaste vždy neprodleně pracovníkům SBD Panorama.

Důležité: Následky škody je nejprve nutné zdokumentovat (na digitální fotoaparát / mobil – celkový přehled i detaily).

Poté je kvůli ochraně zdraví i majetku potřeba začít s odstraňováním škod, a to co možná nejdříve (klient musí zabránit následným škodám).

Materiál pro záchranné práce (například krycí plachty na střechu) může pojišťovna proplatit v rámci záchranných prací.

Prosíme: vždy uvádějte ve kterém bytovém domě událost vznikla a kontaktní spojení na ohlašovatele.

| sekretariát | info@panoramasbd.cz | 572 632 011 |

| předseda družstva | mackova@panoramasbd.cz | 737 287 708 |

Svaz českých a moravských bytových družstev

Kooperativa, a.s.

Renomia,a.s.

[VB]

![]()